发布日期:2025-02-02 12:23 点击次数:80

(图片系AI生成)

“妖股”年年有,2024年特别多,若拉出名单,正宗供销社概念供销大集(000564.SZ)绝对榜上有名。但A股的“大妖”往往缺乏基本面支撑,落到供销大集身上,未能例外。

1月25日,供销大集发布业绩续亏公告,预计2024年营收12亿元-15亿元,归母净利润亏损11亿元-17亿元、同比减亏32.54%-56.35%,扣非净利润亏损7.50亿元-10.50亿元、同比减亏33.83%-52.74%。

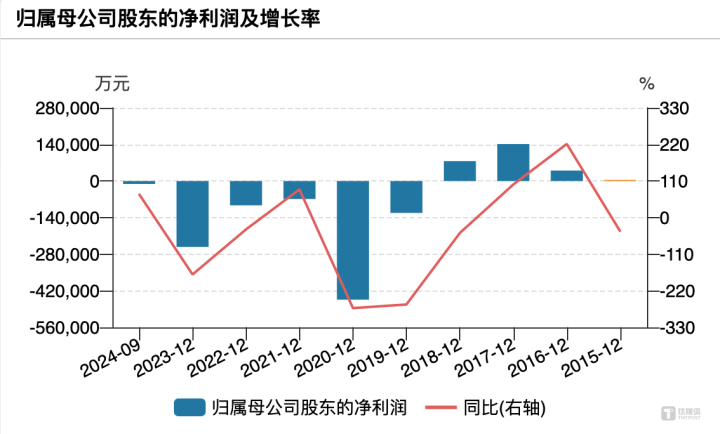

实际上,这已经是供销大集连续第六年录得亏损,6年累计亏损额超109亿元。而wind数据显示,该公司自1994年上市以来至2018年,曾连续25年盈利,但累计归母净利润也只有33.42亿元。

钛媒体APP注意到,自2024年4月中华全国供销合作总社入主供销大集以来,“摘帽”、改组织架构、换高管团队、资产腾挪动作频频,但反映在最新的业绩上,收效尚不十分明显。

与此同时,包括公司控股股东北京中合农信企业管理咨询有限公司(以下简称“中合农信”)的多个一致行动人、海航实业、海航冷链等在内的多名股东自身问题缠身,所持股份部分遭冻结或轮候冻结,甚至有股份可能被司法强制执行。

6年累计亏损超百亿

供销大集原是老牌陕股,早在1994年上市,曾经叫陕民生、西安民生,到2016年完成收购海南供销大集控股有限公司进行重大资产重组后才在2017年更名“供销大集”。

伴随公司的变迁,控股股东和实际控制人也几度变更,直到2024年,中国供销商贸流通集团有限公司(以下简称“供销商贸”)、中合农信、中合联投资有限公司(以下简称“中合联”)作为供销大集的产业投资人以现金13亿元合计购买26亿股转增股票,并牵头引入财务投资人,中合农信成为公司新控股股东,公司也从无实控人变更为中华全国供销合作总社实际控制。

新主就位,开始大刀阔斧进行内部梳理。根据公司在最新的调研记录中的表述,对于供销大集而言,过去刚刚从破产重整的阴霾中走出来,重整期间公司发展停滞不前,2024年公司实控人变更,产业投资人对上市公司原有的存量业务重新做了梳理和定位,当下供销大集的工作重点仍是以减债化债、存量提升和增量拓展为主。对于未来,公司将强化“实业+资本”双轮驱动战略,全力推进商业运营、商贸物流、商品贸易三大业务方向,打造国内领先的城乡流通基础设施建设运营商。

具体而言,在两次挂牌后,供销大集终于在2024年6月将所持易生大集全部股权和相关债权资产以2000万元打包转让给关联方辽宁中合启航海产品产业发展有限公司,其中易生大集99.2%股权转让价为1984万元,易生大集0.80%股权及49090.61万元债权转让价为16万元。

7月31日,供销大集又披露关联收购计划,公司控股子公司湖南新合作湘中国际物流园投资开发有限公司(以下简称“湘中国际物流园”)拟收购娄底新合作商贸物流有限公司(以下简称“娄底商贸物流”)60%股权,收购对价为1.81亿元。

娄底商贸物流成立于2023年12月,其核心资产为占地137.5亩的I地块,规划地上计容建筑面积不高于21.17万平方米。2023年和2024年一季度,娄底商贸物流并未产生营收,净利润分别为-0.04万元、-124.46万元。

对于此次收购,供销大集表示,湘中国际物流园作为公司商贸地产板块的重要控股子公司,拟建设集物流仓储、集采集配、电商产业等为一体的现代化、综合性的产业园。通过此次收购,娄底商贸物流将纳入湘中国际物流园整体规划,其核心资产I地块作为园区配套住宅小区进行开发建设,将有利于完善园区功能布局。

无独有偶,11月20日晚,供销大集又公告关联交易称,公司拟以现金15.11亿元收购供销商贸、湖南中升物贸投资有限公司及湖南睿隆商贸有限公司持有的北京新合作商业发展有限公司(以下简称“商业发展公司”)51%的股权。

经资产基础法评估,商业发展公司总资产账面价值为37.48亿元,评估价值为51.84亿元,增值率为38.29%;净资产账面价值为15.28亿元,评估价值为29.63亿元,增值率为93.94%。

不过,此次关联交易遭到市场质疑:其一,2023年、2024年1-8月,标的公司的归母净利润分别为865.76万元、975.70万元,且其中非经常性损益金额分别为1.39亿元、1.09亿元,主要为政府补助,标的盈利能力堪忧;其二,截至2024年8月31日,标的对关联方提供的尚未履行完毕的担保金额超过20亿元,关联担保较高;其三,标的对关联方经营性应收款余额为5.12亿元,非经营性应收款余额为3.19亿元,与关联方存在较大金额的资金往来。

(商业发展公司的主要财务指标,来源:供销大集公告)

尽管供销大集集中减债化债、存量提升和增量拓展,但2024年依然续亏,且录得连续第六年的亏损,6年累计亏损额在109.97亿元-115.97亿元之间。尤其是去年第四季度,按照前三季度亏损11099.71万元简单估算,Q4公司归母净利润预计亏损高达9.89亿元-15.89亿元。

(供销大集盈利变动情况,来源:wind)

多股东持股遭冻结

对于亏损的原因,公司解释,公司加强对应收款项的催收及考核等措施,收回以前年度部分已计提坏账准备的应收款项;同时,积极推进减债化债工作,完成部分债务折扣还款以及对未在诉讼时效内向公司主张任何权利的超期债权核销等事项影响利润同比增加约4-5亿元;公司对有减值迹象的存货、商誉、长期资产计提的资产减值以及投资性房地产公允价值变动等影响利润同比增加约6-8亿元。

报告期内,公司非经常性损益主要为投资性房地产公允价值变动产生的损失、对未在诉讼时效内向公司主张任何权利的超期债权核销产生的收益、持有交易性金融资产的公允价值变动收益以及处置长期股权投资产生的投资收益等,以上事项合计影响非经常性损益同比增加约4-6亿元。

不过,连亏6年的业绩并不妨碍供销大集股票在2024年走妖:年初6个一字板涨停奠定“妖股”属性,快速回落至起点后又掀起两轮行情;5月末刷新短期高点后沉寂几个月,9月伴随大盘的上涨,再次上演妖股本色,9月20日-12月13日,累计上涨超145%。

值得一提的是,就在供销大集业绩走坏的同时,其多名股东的日子也不好过,多股东频频有股权遭冻结或轮候冻结。

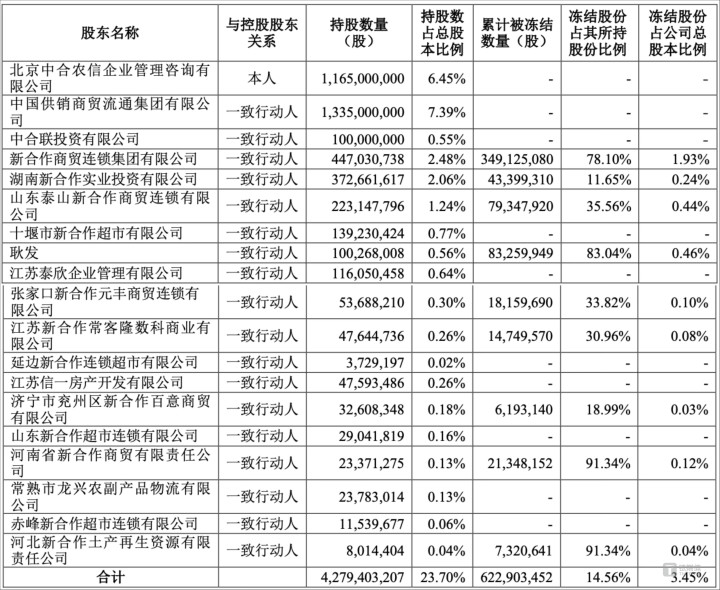

比如,公司1月25日的公告显示,公司股东、控股股东中合农信之一致行动人耿发有8325.99万股(占总股本的0.46%)公司股份被司法冻结和再冻结。且截至目前,仅控股股东之一致行动人中就有9名股东有股权遭冻结,合计冻结股数6.23亿股,占公司总股本的比例为3.45%。

(截至2025年1月23日,供销大集控股股东及其一致行动人所持股份累计冻结情况,来源:公司公告)

且根据此前的公告,公司股东湖南新合作投资、兖州新合作商贸所持的合计2975.55万股公司股份(占总股本的0.16%)可能被司法强制执行。(本文首发钛媒体APP,作者|苏启桃)